2026년 5월 21일(목) 미국 증시 본장 전망: 엔비디아는 완벽했다 — 그런데 시장은 환호하지 않았다

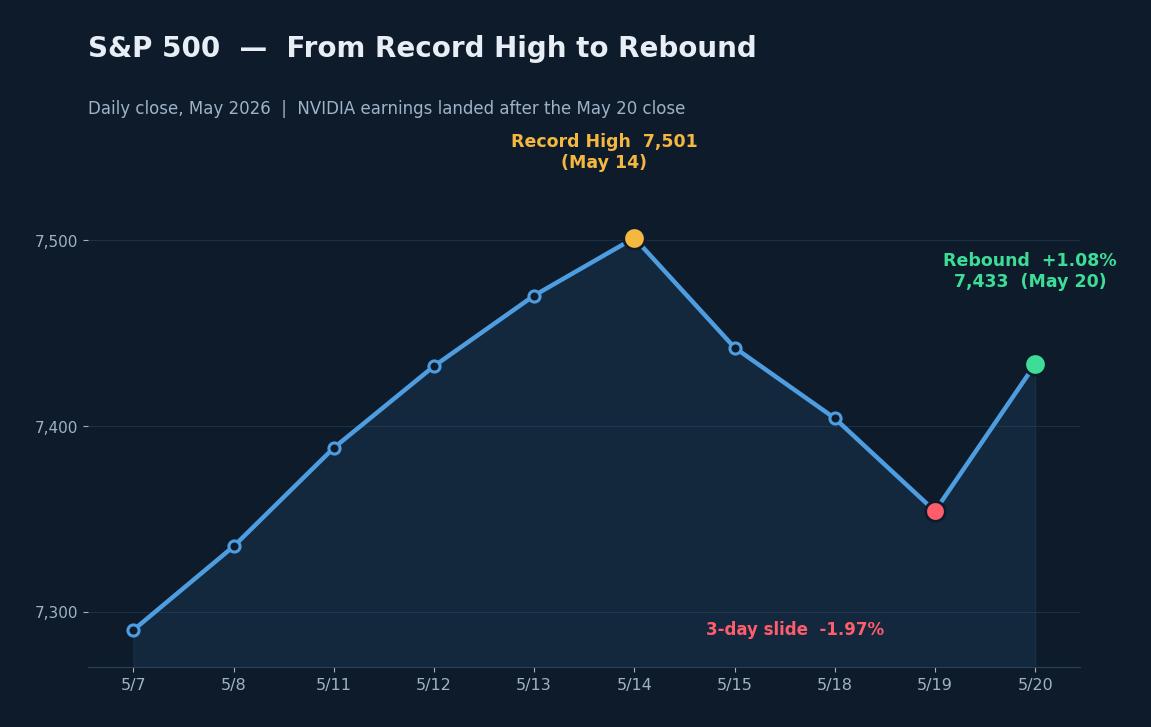

**핵심 결론: 어제(5/20) S&P 500 7,433.03(+1.08%)·나스닥 26,269.12(+1.54%)·다우 50,010.55(+1.31%, 사상 첫 5만선 위 마감)로 3거래일 연속 하락을 끊는 반등이 나왔다. 그리고 장 마감 후 진짜 시험이 도착했다 — NVDA Q1 FY27은 매출 $81.6B(+85% YoY)·데이터센터 $75.2B(+92%)·EPS $1.87, Q2 가이던스 $91.0B로 시장 컨센서스도 위스퍼 넘버($87B대)도 모두 압도하는 “완벽한 비트 앤 레이즈"였다. 젠슨 황은 “수요가 포물선을 그리고 있다, 에이전틱 AI가 도래했다"고 선언했다. 그런데 시간외 주가는 거의 움직이지 않았다. 이것이 오늘의 가장 중요한 신호다 — 시장에서 가장 크고 가장 사랑받는 종목이 흠잡을 데 없는 실적을 내고도 못 오른다면, 호재는 이미 가격에 있고 한계 매수자는 지쳤다는 뜻이다. 같은 날 공개된 첫 워시 체제 FOMC 의사록은 ‘인상’ 시나리오를 공식 테이블에 올렸고(반대표 4명, 1992년 이후 최다), SpaceX는 사상 최대 규모 $750억 IPO를 신청했다. 오늘 본장은 환희가 아니라 ‘호재 소진’ 점검 장세 — 추격매수 금지, NVDA 갭 추격 금지, 실물 코어 + 헷지 유지가 표준이다.

1. 프리마켓 선물 / 전일 마감

핵심: 어제는 3일 연속 하락을 끊은 ‘컴백 데이’였다. 채권금리가 소폭 진정(10년물 4.67%→4.63%)되고 유가가 미·이란 협상 기대에 후퇴하자 위험자산이 일제히 반등했다. 다우는 사상 처음으로 50,000선 위에서 마감했다. 하지만 이 반등은 NVDA 어닝을 앞둔 ‘안도 포지셔닝’의 성격이 짙었고, 정작 장 마감 후 나온 NVDA의 완벽한 실적에도 시간외 주가가 미동에 그치면서 5/21 프리마켓은 다시 무거워졌다. S&P 선물은 약보합(-0.2~0.4%)으로, “비트는 이미 가격에 반영됐다"는 논리가 작동하기 시작했다.

| 지수 | 5/20 종가 | 등락률 | 5월 누적 | 프리마켓(5/21 06:00 ET 기준) |

|---|---|---|---|---|

| S&P 500 | 7,433.03 | +1.08% (+79p) | +6%대 | 선물 -0.3% |

| 나스닥 종합 | 26,269.12 | +1.54% (+398p) | +7%대 | 나스닥100 선물 -0.4% (NVDA 변수) |

| 다우 | 50,010.55 | +1.31% (+647p) | +3%대 | 다우 선물 -0.1% |

| 러셀2000 | 반등 동참 | +1.2% | 보합권 | 약보합 |

금주 핵심 이벤트(5/18~5/22):

- 5/18(월) ✅: 채권 매도, 트럼프 “걸프 동맹 요청으로 이란 추가 공습 보류” 발표

- 5/19(화) ✅: 3일 연속 하락, 10년물 4.67%·30년물 5.12%

- 5/20(수) ✅: 3일 만에 반등(+1%대) / FOMC 의사록 공개(첫 워시 체제) / 장 마감 후 NVDA Q1 FY27 실적 / SpaceX, $750억 IPO 공개 신청

- 5/21(목): NVDA 어닝 본장 소화, 신규 실업수당청구·기존주택판매 등 경제지표

- 5/30(토): 4월 PCE 물가

- 6/4(목): AVGO 실적 / 6/10(수): ORCL 실적 / 6/12(금): SpaceX 상장 목표일

- 6/16-17(화~수): 첫 워시 체제 FOMC + dot plot

판단: 오늘 본장의 본질은 “최선의 시나리오가 현실이 됐는데 시장이 못 올랐을 때 어떻게 되는가"이다. NVDA는 어제 정규장에서 +3~4% 오른 뒤(나스닥 +1.54% 컴백 동조) 어닝 빅 비트를 냈지만 시간외 반응은 +1% 안팎에 그쳤다. 이 ‘미지근한 반응’이 오늘 본장 내내 칩·빅테크의 천장을 누른다. 3일 하락을 끊은 반등의 연장(릴리프 랠리)이냐, 호재 소진 후 재차 무거워지느냐 — 10년물 4.63%·30년물 5.20%의 채권시장이 1차 신호다. 다우 5만선은 심리적 이정표지만, 지수 상단은 이제 베타가 아니라 알파(종목 선택)의 영역에 들어섰다.

2. 지정학 / 이란전쟁 최신

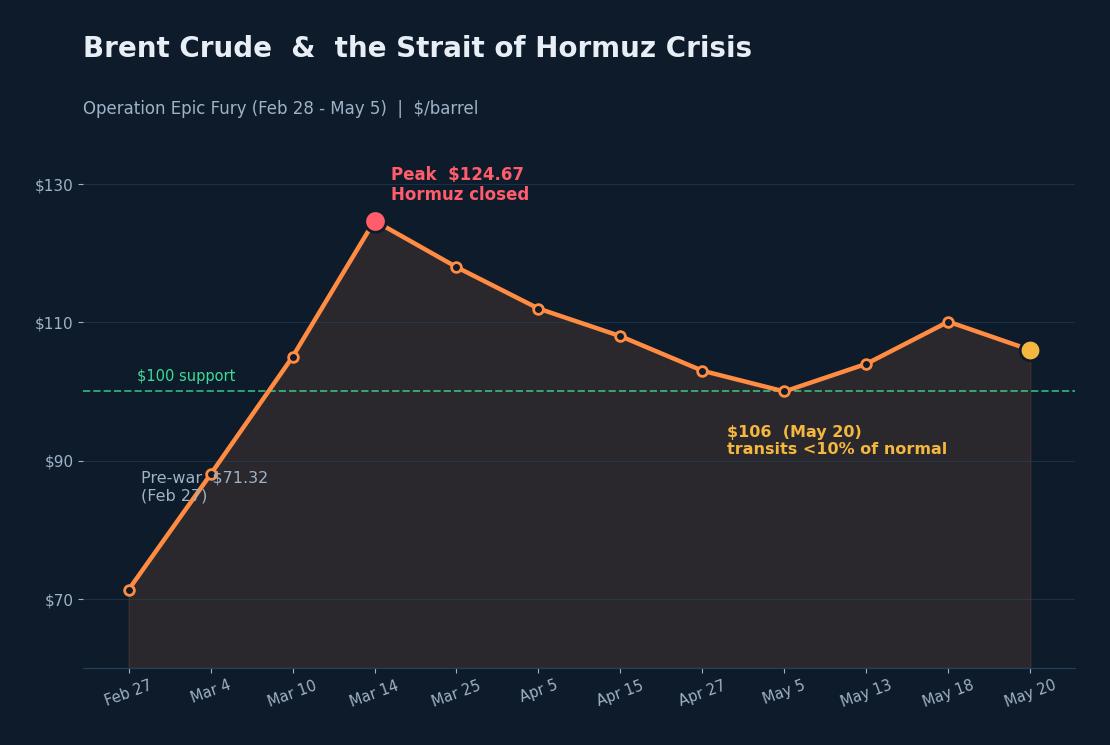

핵심: Operation Epic Fury(2/28~5/5)는 공식 종료됐지만 호르무즈는 정상화되지 않았다. 해협 통항량은 여전히 전쟁 전의 10% 미만으로, 5월 들어 미·이스라엘 공세 이래 최저 수준을 기록 중이다. 다만 5월 중순 이후 분위기는 ‘제한적 데탕트 기대’ 쪽으로 미세하게 기울었다 — 파키스탄 중재로 미·이란 협상 채널이 가동되고 있고, 미국이 협상 기간 중 이란산 원유 제재를 일시 중단하겠다는 제안을 내놓았다는 보도가 나오면서 브렌트유가 $124 고점에서 $106까지 후퇴했다. 그러나 이란은 5월 초 미국의 평화안을 한 차례 거부했고 “재확전 가능성"을 공개적으로 언급한 상태여서, 협상은 여전히 살얼음판이다.

최근 핵심 일지:

- 5/4(월): 트럼프, Operation Project Freedom 개시 — 미 해군의 걸프 상선 호위 작전

- 5/5(화): 루비오 “Epic Fury는 끝났다” — 미국, 방어 태세로 전환

- 5/14(목): 트럼프-시진핑 “호르무즈 개방” 공동선언(이후 실제 통항은 미회복)

- 5/15~17: 이란, 통항 재개 거부 — 해협 사실상 재봉쇄, 유가 재상승

- 5/18(월): 트럼프, 걸프 동맹(사우디·카타르·UAE) 요청 수용 → 이란 추가 공습 보류

- 5/19~20: 파키스탄 중재 협상 기대 + 제재 일시중단 제안 보도 → 유가 후퇴, 위험자산 반등

시장이 가격에 반영한 시나리오 (5/21 기준):

| 시나리오 | 확률(자체 추정) | 유가/시장 함의 |

|---|---|---|

| 현 상태 교착(호르무즈 부분 봉쇄 + 산발 협상) | 50% | Brent $100~110, 채권금리 고착, 양방향 변동성 |

| 협상 진전 → 단계적 데탕트·호르무즈 점진 정상화 | 32% | Brent $85~95, 빅테크 안도 +5%, 방산·금 차익실현 |

| 협상 결렬 → 재확전·미 추가 공습 | 18% | Brent $130+, 빅테크 -10%, 방산·금 +20%, 금리 급등 |

판단: 5/20 리포트 대비 데탕트 시나리오 확률을 30%→32%로 소폭 상향했다. 파키스탄 중재 + 제재 일시중단 제안은 실질적인 협상 진전 신호이고, 어제 유가 후퇴와 증시 반등의 절반은 여기서 나왔다. 하지만 해협 통항이 10% 미만에 머물러 있다는 사실 자체는 변하지 않았다 — 인플레이션·채권금리 압력의 원천이 그대로라는 의미다. “기대"가 “현실"이 되려면 실제 유조선이 정상적으로 호르무즈를 통과하는 장면이 필요하다. 그 전까지 방산·에너지·금 실물 코어는 절대 0으로 줄이지 말 것. 협상이 한 번 더 결렬되면 어제의 반등은 통째로 반납된다.

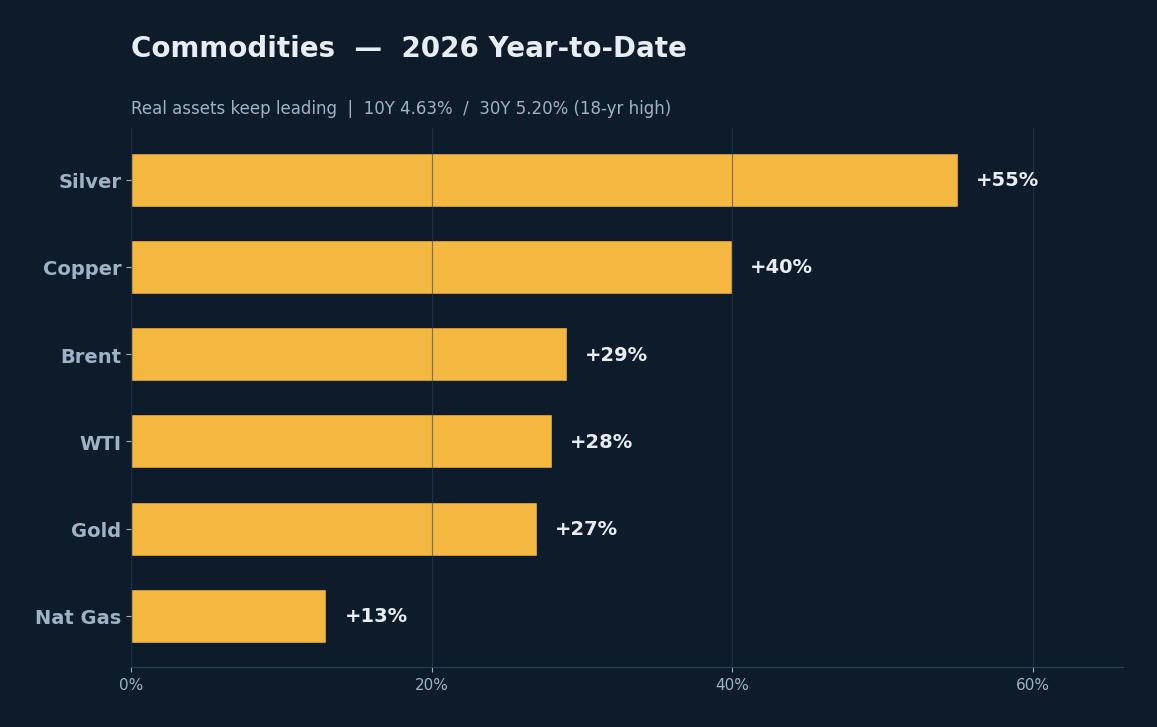

3. 유가·원자재·안전자산

핵심: 어제 위험자산 반등의 트리거는 유가 후퇴였다. Brent는 미·이란 협상 기대에 $106 부근까지 밀렸고(2/27 전쟁 전 $71 → 3월 고점 $124.67 → 현재 $106), WTI는 $101~102선이다. 다만 $100 지지선은 견고하다 — 호르무즈 통항이 10% 미만인 한 구조적 프리미엄은 빠지지 않는다. 금·은은 협상 기대에 따른 인플레 우려 완화로 변동성이 컸다. 금은 $4,550 안팎에서 협상 기대(하락 압력)와 채권금리·재정 우려(상승 압력) 사이에 끼여 있고, 은은 5/15 폭락(-7%) 이후 $78선을 회복했다.

| 원자재 | 가격(5/20 기준) | 일간/주간 변동 | YTD | 핵심 동인 |

|---|---|---|---|---|

| WTI | ~$101/bbl | -3% (주간) | +28% | 미·이란 협상 기대에 후퇴, $100 지지 |

| Brent | ~$106/bbl | -3% (주간) | +29% | 협상 기대 vs 호르무즈 10% 통항, $100 지지 |

| 금 | ~$4,550/oz | +1.4% (반등) | +27% | 협상 기대(↓) vs 재정·금리 우려(↑) 줄다리기 |

| 은 | ~$78/oz | +0.5% | +55% | 5/15 폭락 후 산업수요 베이스 회복 |

| 구리 | ~$6.05/lb | +0.3% | +40% | 리스크온 반등, 구조적 수요 유효 |

| 천연가스 | ~$4.1/MMBtu | +0.4% | +13% | LNG 수출 강세 (LNG·EQT) |

| VIX | ~18.0 | -6% | -25% | 반등에 변동성 후퇴, 18선은 ‘안심 아닌 방심’ |

| 10년물 | 4.63% | -4bp | — | 소폭 진정, 그러나 4%대 후반은 여전히 고압 |

| 30년물 | 5.20% | +8bp | — | 약 18년래(2008년 이후) 최고 — 베어 스티프닝 지속 |

판단: 어제 채권금리는 10년물이 -4bp 진정됐지만 30년물은 오히려 5.20%로 신고점을 또 갈아치웠다. 즉 단기물은 협상 기대에 숨을 돌렸으나, 장기물은 “이란발 인플레 + $40조를 넘는 미국 부채 + 워시 체제 인상 리스크"라는 구조적 무게를 계속 반영하고 있다. 이 베어 스티프닝(장기물이 더 오르는 형태)이 풀리지 않으면 빅테크 멀티플의 천장도 풀리지 않는다. 금은 협상 기대에 단기 눌릴 수 있으나 30년물 5%대·재정 불신임이라는 구조적 동인은 유효하다 — 금 $4,400·은 $75 하방은 분할매수권으로 유지한다. 유가는 $100±10 박스권, 신규 진입보다 LNG·EQT 같은 가스 노출이 변동성 대비 유리하다.

4. 핵심 개별종목 / 실적 / 이벤트

오늘의 모든 것은 NVDA 어닝의 ‘미지근한 반응’을 어떻게 해석하느냐에 달렸다. 그리고 어제 장 마감 후 SpaceX가 사상 최대 IPO를 신청했다.

NVDA — Q1 FY27 “완벽한 비트 앤 레이즈”, 그러나 주가는 미동

- 실적: 매출 $81.6B(+85% YoY, +20% QoQ — 컨센서스 $78.75B 상회), Non-GAAP EPS $1.87(컨센서스 $1.76, +6.25% 상회)

- 데이터센터 매출 사상 최대 $75.2B(+92% YoY) — Blackwell 300 제품군과 InfiniBand·Spectrum-X 네트워킹이 견인

- Q2 FY27 가이던스: 매출 $91.0B ±2% — 시장 위스퍼 넘버($87B대)를 명백히 상회. GAAP/Non-GAAP 총마진 74.9%/75.0%

- 이 가이던스는 중국 데이터센터 컴퓨트 매출 0을 가정한 수치 — 즉 중국 변수는 이미 제거된 보수적 베이스

- 젠슨 황: “이례적인 분기였다. 수요가 포물선을 그리고 있다(parabolic). 이유는 단순하다 — 에이전틱 AI가 도래했다.” “엔비디아는 모든 프런티어 AI 모델(Anthropic·OpenAI·xAI·Meta·구글 제미나이)을 구동하는 유일한 플랫폼”

- 주가 반응: 시간외 +1% 안팎의 미동. 어닝 자체는 흠잡을 데 없었으나, NVDA는 직전 3개 분기 연속 ‘실적 발표 후 주가 하락’을 기록했다(2월 -5%, 그 전 -3%·-0.8%). 역사적으로 어닝 다음날 1일 평균 +2.4%, 중앙값은 +0.1%로 사실상 보합 — 승률이 50%를 겨우 넘는다

- 시사점: “비트는 이미 주가에 반영"이라는 명제가 가장 극단적으로 확인된 사례. 매출·데이터센터·가이던스 3박자가 모두 위스퍼를 넘었는데도 못 오른다는 것은, 단기적으로 NVDA에 들어올 신규 자금이 고갈됐다는 뜻이다. 이것은 NVDA만의 이야기가 아니라 AI 트레이드 전체의 피로 신호다

SpaceX — 사상 최대 IPO 공개 신청 (5/20, 티커 SPCX)

- 나스닥 상장을 위한 S-1을 공개 제출 — 최대 $750억 조달, 기업가치 $2조 이상 목표. 성사 시 2019년 사우디 아람코($294억)를 제치고 역사상 최대 IPO

- 2025년 실적: 매출 $180억 이상, 순손실 약 $49억 — 스타링크가 매출의 절반 이상($110억) 차지

- 상장 목표일 6/12 / 머스크 의결권 85.1% 유지 / OpenAI도 비공개 IPO 서류를 준비 중인 것으로 보도

- 시사점: 메가 IPO는 양날의 검이다. AI·우주 테마에 대한 투자 심리를 자극하지만, $750억 규모의 신규 물량은 시장 유동성을 빨아들인다(“크라우딩 아웃”). 6월 중순 SpaceX·OpenAI IPO가 줄지으면 기존 빅테크·AI 인프라 종목에서 자금이 이동할 수 있다. TSLA(머스크 연관 심리)와 AI 인프라 전반에 단기 변수

워치리스트 주요 동향(5/20 종가 기준):

| 종목 | 동향 | 핵심 모멘텀 |

|---|---|---|

| NVDA | 정규장 반등 후 어닝 빅 비트, 시간외 미동 | 호재 소진 — AI 트레이드 피로의 바로미터 |

| AMD | 반등 동조하나 상대적 부진 | 직전 가이던스 실망(시총 ~$3,940억) — NVDA 후광 제한적 |

| AVGO | 반등 동조 | 6/4 어닝 대기, FY27 AI $1,000억 가이던스 유효 |

| MRVL | 반등 동조 | 커스텀 ASIC 모멘텀 vs 멀티플 부담 |

| PLTR | ~$135.66 | 트럼프 매수·트루스소셜 언급(5/15) / 우크라이나·미 육군 협업 — 방산 AI 모멘텀 vs 고밸류 |

| ORCL | 약세 | 3만명 감원설 보도 / 6/10 어닝, RPO $553B 추세 점검 |

| TSLA | 변동성 | SpaceX IPO에 머스크 자산·심리 연동, 양방향 |

| LMT·RTX·GD | 상대적 방어 | 이란 재확전 리스크 + $1.5조 FY27 국방예산 |

| SMR·CEG·VST·NEE | 금리 압박 지속 | AI 전력 수요 유효하나 30년물 5.20%에 밸류 압박 |

| CCJ | 견조 | 우라늄 현물 $85~90, 누크 르네상스 |

| FCX·SCCO | 반등 | 구리 $6.05, 리스크온 동참 + 구조적 수요 |

| ENB·EQT·LNG | 견조 | 유가·LNG 강세, 금리 상승장의 상대적 우위 |

| GOOGL·MSFT | 반등 동조 | 메가캡 그로스, NVDA 어닝 소화에 연동 |

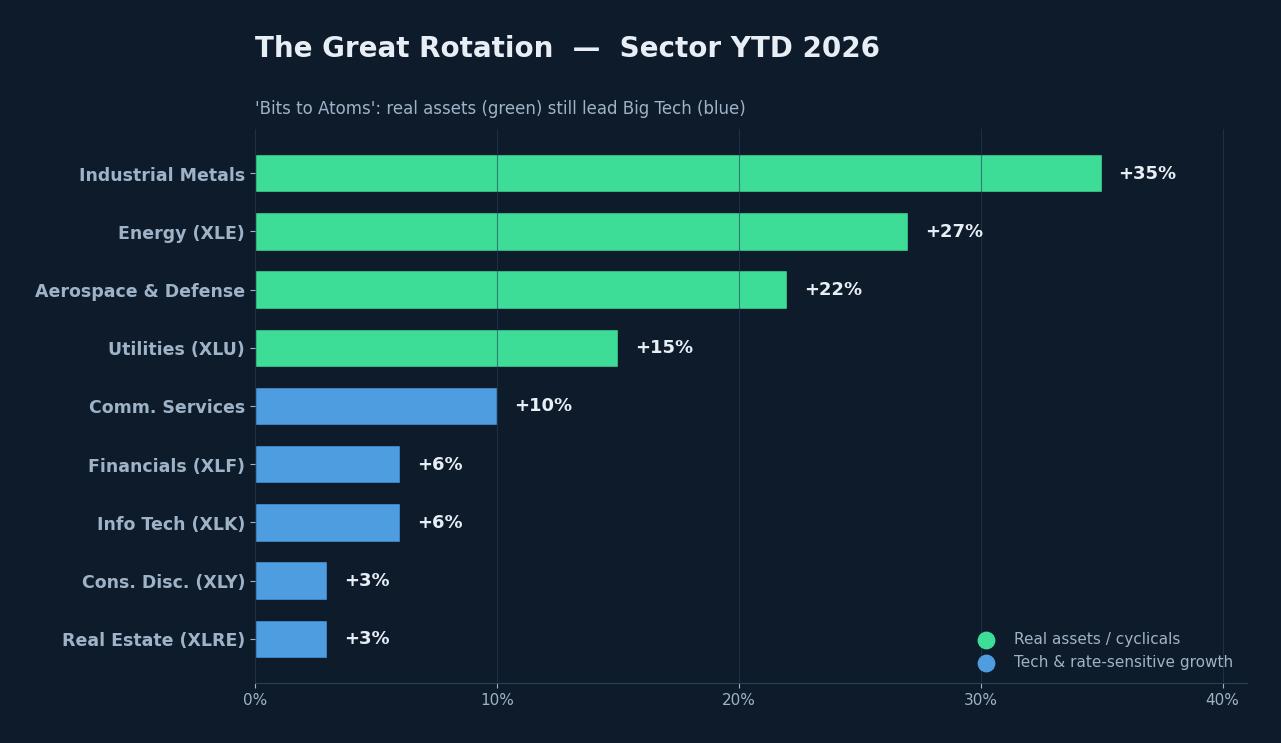

5. 그레이트 로테이션 / 섹터 성과

핵심: “Bits to Atoms” 프레임은 여전히 살아 있다. 어제 컴백 데이는 빅테크가 +1.5%대로 반등을 주도했지만, 이는 3일 하락에 대한 기술적 되돌림 성격이 강하다. 연초 대비(YTD) 그림을 보면 그림이 명확하다 — 산업금속 +35%, 에너지 +27%, 방산 +22%가 정보기술(XLK) +6%를 압도한다. NVDA가 완벽한 실적을 내고도 못 올랐다는 사실은 이 로테이션이 단기 변동이 아니라 구조적 추세임을 다시 확인시킨다. 자금은 ‘말로 하는 AI 내러티브’보다 ‘현금흐름이 찍히는 실물·인프라’로 이동하고 있다.

| 섹터 | YTD 수익률 | 5/20 반등일 | 핵심 동인 |

|---|---|---|---|

| 산업금속/광물 | +33~38% | +1.5% | 구리 $6.05, 구조적 수요 |

| 에너지 (XLE) | +26~28% | +0.3% (상대 부진) | 유가 후퇴에 반등 제한 |

| 항공우주·방산 (ITA) | +21~23% | +0.6% | 이란 재확전 헷지, $1.5조 예산 |

| 유틸리티 (XLU) | +14~16% | +1.0% | AI 전력 수요 vs 금리 민감도 |

| 통신서비스 (XLC) | +9~11% | +1.7% | 메가캡 그로스 반등 주도 |

| 금융 (XLF) | +5~7% | +1.4% | 베어 스티프닝, 순이자마진 |

| 정보기술 (XLK) | +5~7% | +1.8% | NVDA 대기 반등, 호재 소진 변수 |

| 임의소비재 (XLY) | +3~4% | +1.1% | 모기지금리 부담 지속 |

| 헬스케어 (XLV) | +2~4% | +0.5% | 디펜시브 |

| 부동산 (XLRE) | +2~4% | +0.9% | 금리 직격, 데이터센터 REIT(DLR) |

ETF 자금 흐름 (5/20 추정):

- XLK: +$12억 (3일 하락 후 저가매수성 단기 유입 — 지속성은 NVDA 소화에 달림)

- XLE: +$3억 (유가 후퇴에도 호르무즈 헷지 수요 잔존)

- 방산 ETF(ITA): +$4억 (이란 재확전 헷지)

- GLD: +$5억 (금리·재정 우려 헷지 재유입)

- 채권 ETF(TLT 등): -$15억 (30년물 신고점에 장기물 이탈 지속)

- 단기국채/MMF: +$수십억 (SpaceX IPO 청약 대기 자금 포함, 현금 비중 유지)

판단: 어제 XLK로 단기 자금이 들어온 것은 ‘3일 하락 후 반사 매수’이지 추세 전환이 아니다. NVDA의 미동이 오늘 그 자금의 지속성을 시험한다. 포트폴리오 전술은 5/20과 동일하게 유지한다 — 실물 코어 55%(에너지 18% + 방산 16% + 산업금속 13% + 금 8%) + 빅테크/AI 인프라 30% + 현금 15%. NVDA 어닝이 ‘완벽했음에도 못 올랐다’는 결과는 빅테크 비중을 추가로 늘릴 이유가 없다는 것을 확인해준다. 6월 SpaceX·OpenAI IPO가 유동성을 흡수하는 국면에서 현금 15%는 방어이자 기회 자금이다.

6. 연준 / 금리 / 인플레이션

핵심: 어제 공개된 FOMC 의사록(4/28-29 회의, 첫 워시 체제)은 “연준이 인상을 진지하게 논의하기 시작했다"를 공식 문서로 확정했다. 위원회는 금리를 3.50~3.75%로 동결했지만 반대표가 4명 나왔다 — 1992년 10월 이후 최다다. 그중 1명은 인하를, 3명은 성명서의 ‘완화 편향’ 표현 자체를 거부했다. 의사록은 “다수 위원이 인플레이션이 2% 목표를 지속적으로 상회할 경우 금리 인상을 고려해야 할 가능성이 크다고 봤다"고 적었고, “많은(many)” 위원이 완화 편향 문구를 삭제하고 다음 행보가 인상일 수 있음을 시사하자고 주장했다.

현재 상태:

- Fed Funds 3.50~3.75% (3·4월 연속 동결)

- 4월 CPI 헤드라인 +3.8% YoY(2023년 5월 이후 최고), 코어 +2.8%

- 10년물 4.63%(소폭 진정), 30년물 5.20%(약 18년래 최고), 2년물 ~4.10%

- 베어 스티프닝 지속 — 인플레 기대 + 재정적자 + 텀 프리미엄

- 첫 워시 체제 FOMC + dot plot: 6/16-17

FedWatch (5/20 의사록 반영, 자체 정리):

| 시점 | 동결 | 25bp 인상 | 25bp 인하 |

|---|---|---|---|

| 6/17 FOMC | 88% | 10% | 2% |

| 7/29 FOMC | 72% | 26% | 2% |

| 12/16 FOMC | 43% | 52% | 5% |

| 2027/1월 | — | 58% (인상) | — |

판단: 의사록의 메시지는 분명하다 — 연준의 다음 카드는 인하가 아니라 인상이다. 시장은 이미 12월 인상 확률 52%, 내년 1월 58%를 가격에 넣고 있다. 이 환경에서 30년물 5.20%는 ‘숫자’가 아니라 정부 재정 지속가능성과 장기 인플레 기대에 대한 시장의 불신임 투표다. 그리고 이것이 NVDA가 완벽한 실적에도 못 오른 진짜 배경이다 — 할인율(금리)이 오르면 미래 현금흐름의 현재가치가 깎인다. 성장의 양(量)이 아니라 그것을 할인하는 금리가 문제다. 6/16-17 첫 워시 FOMC와 dot plot이 하반기 최대 분기점. 그 전까지 한 달은 채권금리가 증시의 상수다. 9월물 SPY 풋 0.7~1.0% 헷지를 반드시 유지할 것 — VIX 18선은 헷지가 아직 싸다는 신호다.

7. 월가 전략가 코멘트

| 기관 | S&P 500 2026 목표 | 코멘트 |

|---|---|---|

| Morgan Stanley | 8,300 | “어닝 붐 + 강한 경제 = 강세장” — 반등으로 강세론 일단 방어 |

| RBC Capital Markets | 7,900 (12개월) | “신고가 행진 반영해 상향” — 금리 변수 부분 미반영 |

| Deutsche Bank | 8,000 | “AI = 멀티이어 구조적 동인” |

| Goldman Sachs (Kostin) | 7,600 | “동력 약화, 두 자릿수 상승 여지는 잔존” |

| 시장 컨센서스(19개사 중간값) | 7,600 | 현재 지수(7,433)와 +2% 격차 |

| HSBC | 7,000~7,500 | “거품 부담 + 정책 불확실성” |

| JP Morgan | 7,200 | “헤드윈드 심화 시 근시일 6,000까지 하락 위험” |

핵심 시사점:

- 평균 목표가 ~7,600 vs 현재 7,433 → 인덱스 베타 상승 여력은 +2% 안팎으로 매우 제한적. “여기서부터는 철저히 알파(종목 선택) 게임.”

- NVDA 어닝 반응이 시사하는 바: 셀사이드 다수가 어닝 전부터 경고했던 “비트는 가격에 반영” 논리가 그대로 실현됐다. NVDA 평균 목표가는 $215~245대를 유지하나, “추가 상승은 가이던스가 위스퍼를 넘어야 가능"이라는 조건이 충족됐는데도 못 올랐다는 점이 부담

- Goldman 시나리오: 완만한 경기둔화 시 S&P 6,300, 유가 충격 심화 시 5,400까지 하방 — 현재가 대비 -15~27% 리스크가 공식 테이블에 잔존

- 역사적 통계: 중간선거 해(2026년)는 연중 고점 대비 평균 -18% 조정 — 5/14 고점 7,501 기준 -18%는 약 6,150

- 모건스탠리 8,300 vs JPM 7,200의 격차는 2026년 들어 최대 — 하우스 간 분열 = 변동성 신호. NVDA 어닝 소화·5/30 PCE·6/17 FOMC가 이 격차를 좁히는 3대 이벤트

개별 종목 코멘트:

- NVDA: 어닝 후 셀사이드는 대체로 목표가 유지. 다만 “펀더멘털은 흠잡을 데 없으나 주가 모멘텀은 단기 고갈” 의견이 늘어남

- SpaceX IPO: “$2조 가치는 스타링크 현금흐름 + 스타십 옵션가치의 합산 — 우주·위성 테마에 자금을 끌어들이되 6월 빅테크 유동성에는 부담” (복수 IB)

- 방산(LMT·RTX): 골드만·BofA “이란 재확전 리스크 + $1.5조 예산 = 하락장 방어주” 의견 유지

8. 매매 전략 (시나리오별)

기본 전제: NVDA 어닝은 ‘완벽’했으나 시간외 반응은 ‘미동’이었다. 오늘 본장은 이 미지근한 반응을 소화하는 장세 — 추격매수도, 갭 추격도 비대칭 위험. 채권금리(10년물 4.63%·30년물 5.20%)와 NVDA 시초가 흐름이 본장의 두 상수다.

시나리오 A — 릴리프 랠리 연장 (확률 35%)

- 트리거: NVDA가 시초가 약세를 딛고 +2~3% 회복, 30년물 5.20% 아래 안정, 미·이란 협상 진전 헤드라인

- 전개: 어제 컴백 데이의 연장 → S&P 7,480~7,520 재시도, 빅테크 안도

- 매매: 보유 비중 ‘유지’, 신규 추격은 자제. 반등을 차익실현(트림) 기회로 활용 — NVDA $195+, AVGO $358+

- 단, 30년물이 5.2%를 다시 뚫으면 상승은 즉시 제한

시나리오 B — 호재 소진 횡보 (확률 40%, 메인)

- 트리거: NVDA 보합~-3%, “비트는 가격에 반영” 논리 작동, 채권금리 4%대 후반 고착

- 전개: 지수는 7,380~7,450 좁은 박스권 등락, 칩·빅테크는 무겁고 실물은 상대적 견조

- 매매: 빅테크 30% 유지(추가 매수·축소 모두 보류), 실물 코어 55% 유지, 헷지 유지

- S&P 7,360~7,390 분할 매수권, 7,330 이탈 시 방어 모드

시나리오 C — ‘셀 더 뉴스’ 심화 / 금리 재발작 (확률 25%)

- 트리거: NVDA -5%대 + SOX 동반 약세 / 30년물 5.25%+ 돌파 / 이란 협상 결렬 헤드라인

- 전개: “완벽한 실적도 못 살린 시장"이라는 인식 확산 → S&P -2~3%, VIX 22+ 돌파

- 매매: 빅테크 25% 미만으로 축소, 실물 코어 60%·현금 20% 확대, SPY 풋·VIX콜 헷지 확대

- 회전 대상: 방산(LMT·RTX·GD), 금(GLD·NEM 분할), LNG·EQT, 필수소비재

구체적 진입 가격 가이드 (어닝 반응 반영):

| 종목 | 1차 매수 | 2차 매수 | 트림(차익실현) | 손절 |

|---|---|---|---|---|

| NVDA | $176 | $164 | $198+ | $158 |

| AVGO | $330 | $312 | $360+ | $300 |

| AMD | $148 | $138 | $168+ | $132 |

| CEG | $310 | $290 | $352+ | $278 |

| SCCO | $188 | $176 | $212+ | $168 |

| LMT | $634 | $610 | $680+ | $592 |

| GLD | $412 | $398 | $448+ | $388 |

| LNG | (가스 노출 코어) | 조정 시 분할 | — | — |

오늘 본장 시간대별 전술:

- 09:30~10:00 ET: NVDA 시초가가 핵심 신호 — 갭다운 후 회복 시도 vs 추가 하락. 거래량 동반 여부 확인

- 10:00~12:00 ET: 채권시장 동향 — 30년물 5.25% 돌파 시 빅테크 즉시 약세 전환

- 13:00~15:00 ET: SpaceX IPO·OpenAI 관련 헤드라인이 우주·AI 테마 변동성 유발 가능

- 15:00~16:00 ET: 마감 포지션 조정 — NVDA 어닝 소화 결과가 다음 며칠의 톤을 결정

결론

오늘의 교훈은 한 문장으로 압축된다 — “좋은 뉴스가 더 이상 주가를 올리지 못할 때, 그 자체가 가장 중요한 뉴스다.” NVDA는 매출 $81.6B(+85%)·데이터센터 $75.2B(+92%)·Q2 가이던스 $91B로 시장이 상상할 수 있는 거의 최선의 실적을 냈다. 젠슨 황은 수요가 “포물선"을 그린다고 했다. 그런데 주가는 거의 움직이지 않았다. 시장에서 가장 크고 가장 사랑받는 종목이 흠잡을 데 없는 비트 앤 레이즈를 내고도 못 오른다면, 이는 펀더멘털의 문제가 아니라 가격과 포지셔닝의 문제다 — 호재는 이미 다 들어가 있고, 한계 매수자는 지쳤다.

그 배경에는 어제 같은 날 공개된 FOMC 의사록이 있다. 연준의 다음 카드는 인하가 아니라 인상이며(반대표 4명, 1992년 이후 최다), 30년물은 5.20%로 약 18년래 최고다. 할인율이 오르는 한 아무리 거대한 미래 현금흐름도 현재가치는 깎인다.

한국 개인투자자 관점 단기 액션 요약:

- NVDA 갭 추격 금지. 완벽한 실적에도 시간외가 미동이었다는 사실 자체가 “여기서 사면 늦다"는 신호다. 어닝 반응 소화 결과를 보고 분할로만 접근.

- 오늘 본장은 호재 소진 점검 장세 — 추격매수도 저가 풀베팅도 자제. 메인 시나리오는 7,380~7,450 횡보(확률 40%).

- 실물 코어 55% 유지 (에너지 18%·방산 16%·산업금속 13%·금 8%). YTD로 보면 산업금속 +35%·에너지 +27%·방산 +22%가 IT +6%를 압도한다 — 로테이션은 추세다.

- 빅테크 30%·현금 15% 유지. NVDA 결과는 빅테크 비중을 늘릴 이유가 없음을 확인해줬다. 6월 SpaceX·OpenAI IPO가 유동성을 흡수하는 국면에서 현금은 방어이자 기회다.

- 헷지를 반드시 유지 — 9월물 SPY 풋 0.7~1.0%. VIX 18선은 헷지가 아직 싸다는 뜻이다.

- 금 $4,400·은 $75 하방은 분할매수권. 협상 기대에 따른 단기 눌림과 재정·금리 우려라는 구조적 수요를 구분할 것.

리스크 시나리오(확률 25%): NVDA ‘셀 더 뉴스’ 심화 + 30년물 5.25% 돌파 + 이란 협상 결렬 — 이 트리플 콤보 발생 시 S&P 7,300선 이탈, VIX 22+ 돌파. 이 경우 빅테크 -10%, 방산·금 +10%. 이것이 방산·에너지·금 실물 코어를 0으로 줄이면 안 되는 이유다.

다우는 어제 사상 처음 5만선 위에서 마감했다. 하지만 같은 날 시장은 AI 슈퍼사이클의 황제가 완벽한 성적표를 들고도 박수를 못 받는 장면을 봤다. 환희의 이정표와 피로의 신호가 같은 날 나왔다. 오늘의 표준 포트폴리오는 그대로다 — “실물 코어 + 절제된 빅테크 + 유지된 현금 + 유지된 헷지.” 변곡점에서는 베팅의 크기를 줄이는 것이 가장 좋은 알파다.

Sources (주요 인용):

- Stock Market Today (May 20, 2026): Nvidia’s earnings, SpaceX IPO filing land after a comeback day — TheStreet

- Nvidia (NVDA) Q1 2027 earnings report: Live updates — CNBC

- NVIDIA (NVDA) Q1 FY27 earnings results beat revenue and EPS expectations — Shacknews

- NVIDIA posts Q1 FY27 revenue of $81.6B — NVDA 8-K Filing (StockTitan)

- Nvidia earnings takeaways: Data center revenue nearly doubles, report is strong but stock slides — CNBC

- Fed officials see rate hike ahead if inflation stays elevated, minutes show — CNBC

- Fed Minutes Show More Officials Warned of Rate-Hike Scenario — Bloomberg

- The SpaceX IPO filing has arrived — TechCrunch

- Elon Musk’s SpaceX Files Publicly for Nasdaq IPO Under Symbol SPCX — Bloomberg

- US 10 Year / 30 Year Treasury Note Yield — Trading Economics

- Current price of oil as of May 19, 2026 — Fortune

- Gold, Silver Rally with Bonds and Stocks on Rumours of US-Iran Progress — BullionVault

- Strait of Hormuz Commercial Transits at Lowest Level Since Operation Epic Fury Start — USNI News

- Rubio Says ‘Epic Fury’ Is Over, as Strait of Hormuz Tests Continue — TIME

본 리서치는 정보 제공 목적이며 투자 권유가 아닙니다. 모든 매매 결정은 본인의 책임 하에 이루어져야 합니다. 시장 데이터는 작성 시점 기준이며 실시간과 차이가 있을 수 있습니다. 일부 지수 종가는 공개된 등락률을 기반으로 산출한 추정치입니다. 리포트 내 차트 이미지는 본 시점 데이터를 바탕으로 자체 제작한 시각화 자료입니다.